勘定科目:前渡金とは?

前渡し金とは、商品や原材料などを仕入れる際に、代金の一部や全てを納入前に支払っていることを指した勘定科目です。

手付金とも前払金とも表現されます。

どんなものが前渡金の適用になるか

- 前払金

- 材料費前払い

- 仕入れ代金前払い

- 代金前払い

- 手付金

- 商品手付金

- 諸経費前払い

etc…

前渡金のエトセトラ

前払費用と前払金は何が違うのか?

前渡し金と言うと同じようなニュアンスの勘定科目に、前払費用というものがあります。

この二つには明確な違いがあります。

前払金の場合は、受け取っていない単発的なサービスや商品がある場合に計上される勘定科目です。

具体的に言うと、原材料の仕入れや、リフォームの前払金といったものがこれに該当します。

一方、前払費用の場合は、継続的にサービスを受けることを前提とした費用のうちまだサービスを受けていないものを指しています。

具体的に言うと、継続的に契約を結ぶであろう警備会社への継続的な警備の依頼や、継続的に利用されるであろうインターネットサービスプロバイダーへの一括的な費用の前払いといったものが適用されます。

前渡金の仕分け例

100万円分の原材料費を、現金で前渡しした

| 借方 | 貸方 | ||

| 前渡金 | 1000000 | 現金 | 1000000 |

100万円分の前渡金ぶんの商品が届いた

| 借方 | 貸方 | ||

| 商品 | 1000000 | 前渡金 | 1000000 |

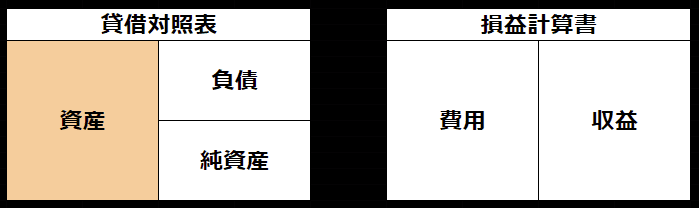

貸借対照表/損益計算書での表記

この勘定科目は「貸借対照表」の「資産」に属します。