勘定科目:立替金とは?

立替金とは会社の従業員や役員や関連会社など会社に関わっている組織や人間が負担すべき金銭を一時的に肩代わりしたときに発生する勘定科目です。

こちらの場合はあくまでも一時的に肩代わりしたということになっている勘定科目ですので 利息が発生することはありません。

ただし長期間に及ぶような立替金の場合は貸付金という別の勘定科目に振り替えることとなります。

どんなものが立替金の適用になるか

- 一時的な立替払い

- 保険料の立替

- 関係会社への立替

- 役員への立替

- 取引先会社への立替

- 商品券による売上

etc…

立替金の仕分け例

30万円の給与の内、1万円分を保険料として給与から天引きした

| 借方 | 貸方 | ||

| 給与 | 300000 | 立替金 | 10000 |

| 現金 | 290000 | ||

100万円分の子会社が支払うべき手数料を、現金で建て替えた

| 借方 | 貸方 | ||

| 立替金 | 1000000 | 現金 | 1000000 |

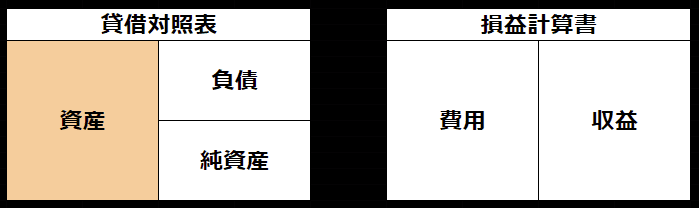

貸借対照表/損益計算書での表記

この勘定科目は「貸借対照表」の「資産」に属します。