勘定科目:棚卸資産とは?

棚卸資産とはつまり広い意味の”商品&在庫”のことを指しています。

別の言い方をすると営業収益を上げることを目的として保有している資産とも言えます。

販売用の商品が購入されたかもしくは、販売するために必要な商品の製造過程の状態のもの、または完成品といったものまで棚卸資産として計上します。

仮に家具の工場があったとするのならば、原材料の木材から半分完成している製品から完全な完成品まで全てを棚卸資産として計上するということです。

どんなものが棚卸資産の適用になるか

- 製品

- 半製品

- 仕掛品

- 原材料

- 貯蔵品

etc…

棚卸資産のエトセトラ

棚卸資産回転率とは一体何なのか?

棚卸資産について調べていると棚卸資産回転率という言葉にあたることがあるかと思います。

これは、在庫を適切に販売までもちこさせて循環させることができているかどうかという指標です。

販売目的の商品がずっと在庫として積み上がったままであれば、現金にして回収することができない状態が続いているということになってしまいます。

そういう状態は効率が悪いので経営を考える上ではあまり良くない状態といえます。

なので業界平均と見比べて棚卸資産回転率を高めていくことがコスパの良い経営をしていく上で重要なことであると言えます。

売上高/棚卸資産 = 棚卸し資産回転率

棚卸資産の仕分け例

100万円分の商品を現金で仕入れた

| 借方 | 貸方 | ||

| 仕入 | 1000000 | 現金 | 1000000 |

100万円分の原材料を、製作途中の状態まで組み立てた

| 借方 | 貸方 | ||

| 仕掛品 | 1000000 | 原材料 | 1000000 |

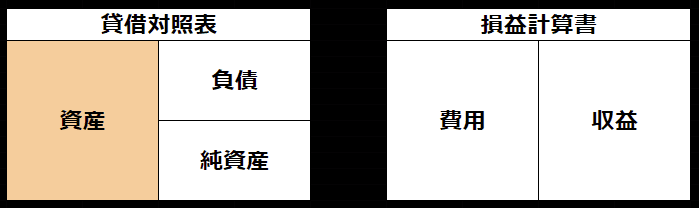

貸借対照表/損益計算書での表記

この勘定科目は「貸借対照表」の「資産」に属します。