勘定科目:貯蔵品とは?

貯蔵品とは事務用品や工具や切手や段ボールなど仕事を円滑に進めるための消耗品の類が未使用のまま残っているものを指しています。

たいていの会社では非常に多くの品目をこの貯蔵品という棚卸資産として計上しています。

ちなみに消費されてしまった貯蔵品に関しては、費用として計上します。あくまでも購入した後に新品であるような製品使っていないような製品に関しては、貯蔵品として計上しなくてはならないということです。

どんなものが貯蔵品の適用になるか

以下に上げるものは全て未使用であることを前提とします!

- 器具

- 切手

- 工具

- 備品

- 梱包材

- 事務用品

- 消耗品

- 帳票

- 燃料

etc…

貯蔵品の仕分け例

100万円分の事務用品を、現金で購入した

| 借方 | 貸方 | ||

| 貯蔵品 | 1000000 | 現金 | 1000000 |

50万円分の段ボールを、製品の梱包材として利用した

| 借方 | 貸方 | ||

| 費用 | 500000 | 貯蔵品 | 500000 |

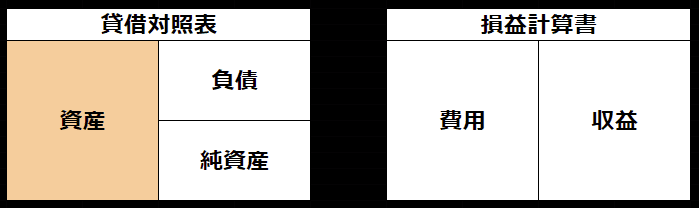

貸借対照表/損益計算書での表記

この勘定科目は「貸借対照表」の「資産」に属します。