勘定科目:仕掛品とは?

仕掛け品とは販売をする目的の製品の製造過程にあり、まだ販売できない製品をさしています。

中途半端な状態でも販売が可能な製品に関しては半成品といった勘定科目で計上します。

具体的な例を挙げると、「液晶をはめ込んでいないモニター」や、「縫い付け作業の終わっていない衣服」でしたり、「完成していないソフトウェア」なども仕掛品に入ります。

また業種によっては仕掛け品という表現の仕方を用いないようなところも存在しています。

例えば建設業であれば「未完成工事支出金」、造船業であれば「半成工事」といった勘定科目を用います。

どんなものが仕掛品の適用になるか

- 加工途中の製品

- 製造仮定の製品

- 製造途中の製品

- 製造中の部品

- 製造工程の仕掛品

- 倉庫で管理中の仕掛品

etc…

仕掛品のエトセトラ

仕掛品と半製品は何が違うの?

仕掛品は販売することができない製造過程の製品を表しています。

半製品は製造過程でありながら販売することが可能な製品を表しています。

同じ棚卸資産で中途半端な出来の製品であっても、販売できるのかそれともできないのかの差で区分けするのが半製品と仕掛け品の違いということです。

仕掛品の仕分け例

100万円の原材料で、仕掛品まで製造が進んだ

| 借方 | 貸方 | ||

| 仕掛品 | 1000000 | 原材料 | 1000000 |

100万円分の仕掛品を、製品に仕上げた

| 借方 | 貸方 | ||

| 製品 | 1000000 | 仕掛品 | 1000000 |

100万円分の仕掛品の製造が進み、販売可能な半製品になった

| 借方 | 貸方 | ||

| 半製品 | 1000000 | 仕掛品 | 1000000 |

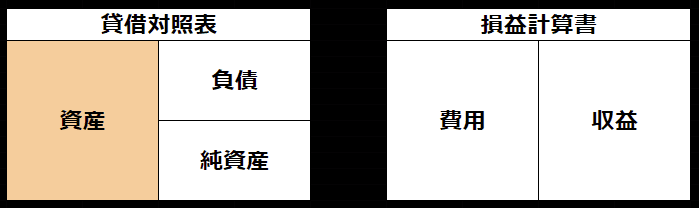

貸借対照表/損益計算書での表記

この勘定科目は「貸借対照表」の「資産」に属します。